Poder Geopolítico

Poder Geopolítico

Related Articles

El Canal de Panamá, arteria crítica del comercio global desde 1914, atraviesa una crisis operativa que amenaza con alterar de forma estructural las rutas marítimas internacionales.

Afectado por la sequía más prolongada en su historia moderna, el canal ha reducido drásticamente el número de tránsitos diarios —de 38 a solo 22— y ha limitado el calado de los buques, obligando a muchos a redirigir su navegación hacia rutas alternativas más largas, pero más estables.

La raíz del problema es climática, pero sus efectos son geoeconómicos. El Lago Gatún, el principal reservorio que alimenta el sistema de esclusas, mantiene niveles inusualmente bajos desde 2023.

La temporada seca de 2024 fue crítica y la situación se ha prolongado durante 2025, a pesar de algunos episodios de lluvia.

El fenómeno de El Niño agravó la evaporación, y la débil infraestructura de almacenamiento ha mostrado sus límites.

En respuesta, la Autoridad del Canal de Panamá (ACP) implementó un sistema de reservas más estricto, ajustó los peajes y ha comenzado a priorizar el tránsito de portacontenedores y buques estratégicos. Pero eso no ha sido suficiente. Las colas de barcos esperando cruce se extienden por días, afectando industrias clave: desde las exportaciones de granos estadounidenses y carne brasileña, hasta el transporte de gas natural licuado (GNL) y productos manufacturados asiáticos con destino a Europa.

“No estamos hablando de un colapso total, pero sí de una pérdida sostenida de confiabilidad logística”, señaló recientemente un analista del Centro de Transporte Marítimo de Singapur. La situación ha llevado a gigantes navieros como Maersk y Evergreen a replantearse sus rutas para algunos servicios troncales.

Rutas alternativas y nueva geografía del comercio

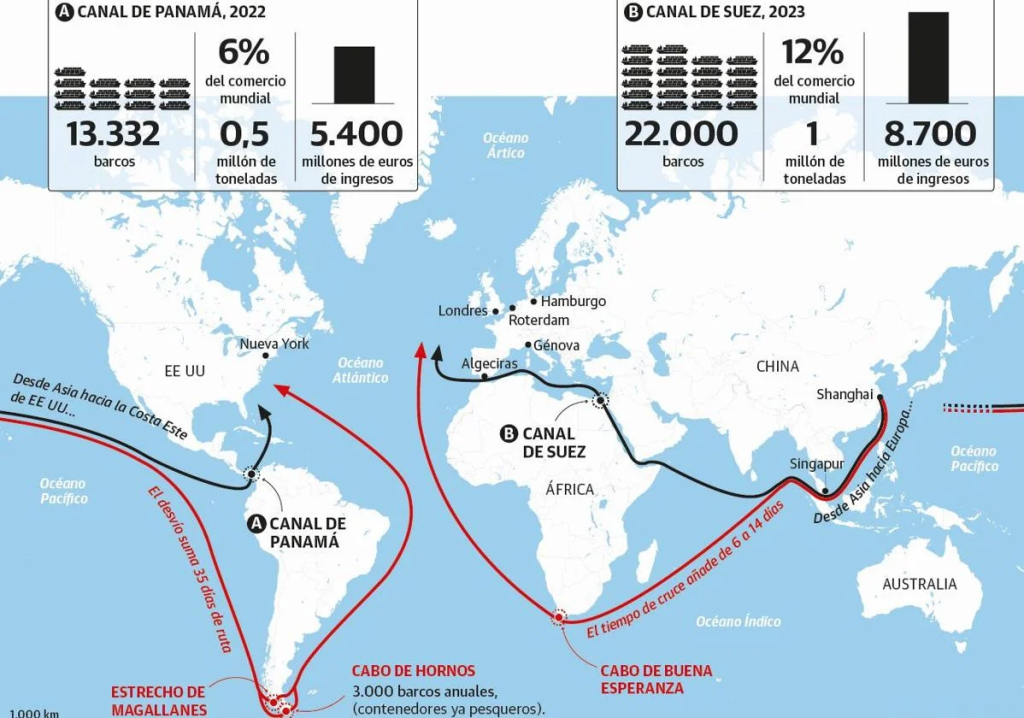

El cuello de botella ha revalorizado otras rutas: el Canal de Suez ha visto un aumento de tráfico, a pesar de los riesgos derivados del conflicto en el Mar Rojo; el ferrocarril interoceánico México-Estados Unidos ha captado parte de la carga terrestre; y la ruta marítima por el Ártico, con apoyo ruso y chino, ofrece una opción de temporada para algunos cargamentos.

Pero una ruta en particular ha ganado atención silenciosamente: el Estrecho de Magallanes.

La oportunidad austral: Magallanes vuelve al mapa

Históricamente eclipsado por el Canal de Panamá, el Estrecho de Magallanes, ubicado en el extremo sur de Chile, vuelve a ser observado con interés por los armadores y analistas logísticos. Aunque más largo en distancia y exigente en condiciones meteorológicas, su uso no depende de niveles de agua dulce ni de sistemas de esclusas. Además, el Estrecho no cobra peajes y puede albergar buques de gran calado, incluyendo superpetroleros y naves post-Panamax.

En los últimos meses, el puerto de Punta Arenas ha visto un leve pero sostenido incremento en consultas logísticas y recaladas extraordinarias. Las autoridades chilenas y empresas privadas ya estudian proyectos de ampliación portuaria y de digitalización de tráfico marítimo en la zona austral. Incluso, se baraja la idea de un sistema de apoyo satelital y meteorológico dedicado exclusivamente al tráfico por el Estrecho, en cooperación con agencias europeas.

“Lo que hace cinco años era un desvío excepcional, hoy comienza a verse como una alternativa estratégica de largo plazo para ciertos flujos comerciales”, comenta un funcionario de la Dirección de Intereses Marítimos de Chile. “La crisis en Panamá nos obliga a repensar nuestra propia posición geográfica en el mapa logístico del siglo XXI.”

Geoeconomía en transición

El caso del Canal de Panamá es una señal más del reordenamiento geoeconómico global: las infraestructuras críticas enfrentan nuevas vulnerabilidades (climáticas, geopolíticas o técnicas) y los Estados que logren anticipar, adaptar o ofrecer alternativas podrán redefinir su rol en el comercio global.

En este nuevo tablero, Chile —con su ubicación estratégica en el fin del mundo— podría pasar de actor periférico a eslabón esencial. No por reemplazar al Canal de Panamá, sino por complementar una red de rutas resilientes, pensadas no solo para la eficiencia, sino para la continuidad en tiempos de disrupción.

Santiagode Chile. 3 de julio 2025